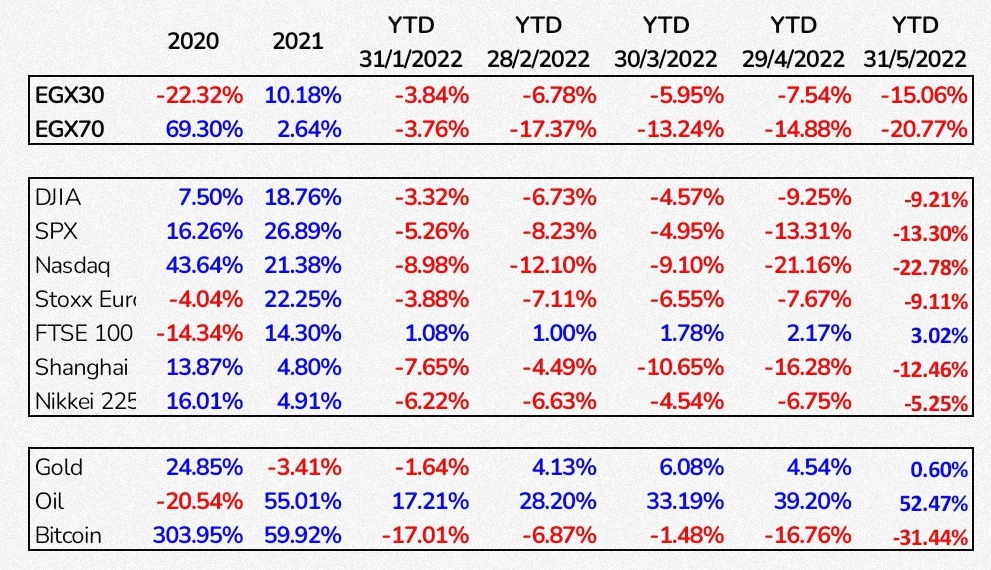

قام مسؤولي الفيدرالي الامريكي برفع الفائدة بمقدار 0.75% يوم الاربعاء الماضي

و كان هذا المقدار من الرفع هو الاكبر منذ نوفمبر 1994

ايضا هذا القرار هو الثالث من نوعه خلال العام الحالي 2022 و مقدار الرفع هو الاكبر في الثلاث

و جاء في التصريح ان القرار احد ادوات مواجهة التضخم الحالي و ان هذا التضخم كان سببه مشاكل الموردين و الحرب الاوكرانية و اجراءات الصين الحالية في مواجهتها لاحد موجات فيروس كورونا

و اعترف باول بخطورة التضخم الحالي و تأثيره على الاسواق و لكنه ايضا اكد انه لا يوجد حل لمواجهته بدون الوقوع في مشكلة الركود و التي يمكن ان تمتد الى نهاية السنة القادمة و ان هذه المشكلة خارج نطاق ارادته و امكانياته

أكد ايضا على موضوع الركود العديد من الاقتصاديين و العديد من البنوك الكبرى و اطلقوا العديد من التحذيرات و التقارير

لنفهم القرار لابد ان نعود الى الاساسيات لانعاش ذاكرتنا جميعا

لماذا يقوم الفيدرالي و تلجأ البنوك المركزية الى رفع الفائدة عموما؟

يتحكم البنك الفيدرالي و اخوانه من البنوك المركزية حول العالم في تحديد نسبة الفائدة على الاقراض في بلدانها و هذه الفائدة ليست ما يدفعه الشخص العادي اذا اقترض و لكنها نسبة تخص باقي البنوك في دولة الفيدرالي و هى ما سوف تدفعه البنوك من فائدة على الاموال التي تحصل عليها و تقترضها يوميا من الفيدرالي نفسه

و رغم ان هذه الفائدة ليست ما يدفعه الشخص العادي على قروضه الا ان البنوك التي تدفع هذه الفائدة و تقرض باقي المواطنين تقوم بالتبعية برفع الفائدة على قروض و تسهيلات المواطنين بعد هذا القرار و غالبا بقيم اعلى من قيمة رفع الفيدرالي

و لهذا فانه برفع الفيدرالي للفائدة فانه بذلك يزيد من تكلفة القروض و التسهيلات على المستهلك العادي و على الشركات العاملة في الاسواق

و بذلك فانه يحجم و يثبط من قدرة المواطنين على الانفاق و شراء المنتجات و بالتالي يقل الطلب على هذه المنتجات و بالتالي تقل و تهبط اسعارها بالتبعية

و بهذا تكون رفع نسبة الفائدة على الاقراض هى احد – و ليست كل – ادوات البنوك المركزية في مواجهة التضخم و تحجيمه و العودة به الى المستهدف و هو في حالة الولايات المتحدة 2%

و لكن هذه الاداة تأتي احيانا بآثار جانبية غير مستحبة مثل زيادة البطالة بين الناس و حالة ركود في الاسواق

ايضا في الايام الحالية التى نعيشها سيشعر الناس بالتأثير السىء على الجانبين لان نتيجة رفع الفائدة في خفض التضخم ليست سريعة

لذا فأثناء تضرر المستهلك من ارتفاع الاسعار الحالي في المنتجات و التي سببها التضخم فانه على الجانب الاخر سيتضرر ايضا من زيادة تكلفة الاقتراض اذا لجأ الي شراء هذه المنتجات بالتقسيط او لجأ الى تمويل لشراء عقار او سيارة أو استخدم بطاقة المشتريات في احد العمليات – وصلت الفائدة على بطاقات المشتريات في الولايات المتحدة حاليا 16.4% قابلة للزيادة

لذا سيكون الضرر الحالي اكبر و اعمق حتى تبدأ الاسعار المتضخمة في الاستجابة و تهبط و ذلك لن يحدث في يوم و ليلة بل سيمتد للشهور المقبلة و ايضا معرضة للتفاقم تحت اي اخبار مفاجئة مثل الحرب الأوكرانية مثلا

هناك بالطبع جانب ايجابي لرفع الفائدة و هو ارتفاع نسبة الفائدة على الايداع – ليس بنفس النسبة و لكنها ترتفع على اي حال – و هذا الجانب لن يستفيد منه الا اصحاب المدخرات الكبيرة و ايضا الذين يستطيعون تعليق هذه المدخرات لفترات كبيرة تمتد لثلاث سنوات او خمس سنوات في شهادة ايداع

و بالرغم من هذا الجانب الايجابي فان له ايضا اثرا سلبيا جانبيا و هو تأثير التضخم على هذه المخدرات المعلقة فترة كبيرة من الوقت سيكون كبيرا ايضا

بعد ذلك ما تأثير هذا القرار على البورصة و اسواق المال؟

كان تأثير القرار يوم الاربعاء على الاسواق استجابة جيدة و ارتفعت الاسواق احتفالا حتى انقشع غبار الاخبار

و بعدما تمت القراءة المتأنية للتصريحات الصحفية فوجىء المتداولون بأن باول أشار الى امكانية الرفع بنفس القيمة في الاجتماع القادم و لكن تحت تطور الظروف السياسية و الاقتصادية

و ذلك يعتبر ليس تأكيدا على الرفع و لكنه تركها مفتوحة للظروف بمعنى أن هناك امكانية ايضا لعدم الرفع او الرفع بمقدار ربع او نصف في المائة

و هكذا كانت الصدمة التى ترجمت في الاسواق يومي الخميس و الجمعة الي البيع و الهبوط المكثف للاصول

و استمرت الاسواق في اتجاهها الهابط بعد صعود الاربعاء الاحتفالي

و هذا ما يوضح وجهة الاسواق خلال الفترة المقبلة عموما و لهذا وجب الحذر لانه يبدو ان الطريق لاسفل مازال طويلا نسبيا و لا تلوح نهاية في الافق حتى الان